こんにちは、HiroshidaYoshidablogです。

このブログでは、資金繰りとはなにか、重要性、資金繰りを作成できるように、数回に分けて解説していきます。

なぜ、必要なの。作れるようになるの。

以上のような、資金繰りの質問にお答えします。

決算書の読み方や財務関係、資金繰りの説明はむずかしいものが多いため、初めて勉強される方も分かりやすいように簡単に解説しておりますので、ぜひ参考にしてください。

-

✓この記事を読み終えた後には、「なぜ、お金が減るのか」を理解でき、資金繰りの作成に必要な基礎知識を手に入れることができます。

1.どうして資金繰りが必要なのか

黒字でも倒産する可能性があるからです。売上がどんなに伸びていて黒字となっていても、資金繰りが詰まれば倒産します。逆に赤字であっても資金繰りが回っている間は倒産しません。

-

たとえば月次が、

会社A:売上5,000万円 利益500万円 減価償却費500万円

会社B:売上5,000万円 利益▲200万円 減価償却費500万円

の2社があります。

-

会社A

「黒字」となっておりますが、長期借入金の返済500万円、リース代(所有権移転)300万円、保険の積立金100万円(資産計上となるもの)、商品の仕入代金500万円、の合計1,400万円の支払いがあります。支払原資は1,000万円(利益500万円+減価償却費500万円)ですので、お金のながれ(キャッシュフロー)はマイナス400万円です。

-

会社B社

「赤字」となっておりますが、長期借入金の返済100万円、商品の仕入代金100万円の合計200万円のみの支払いです。支払原資は300万円(利益▲200万円+減価償却費500万円)ですので、お金のながれ(キャッシュフロー)はプラス100万円です。

これが「黒字」でも倒産の可能性があり、「赤字」であっても倒産しないということです。

2.「黒字」なのにどうして資金繰りが悪化するのか

「黒字」なのに資金繰りが悪化する要因は、損益計算書には示されていない出金があるからです。その示されない出金について主なものを5つ解説していきます。

-

①売掛金の増加

・急激に売上があがって売掛金が増えた

・取引先に支払条件を長くされた

・取引先の支払いが遅れている など

-

②在庫の増加

・商品などを仕入すぎて売れるまでの期間が長くなった

・古くなって売れなくなったなど、不良在庫がふえた など

-

③売上に関連しない固定資産の増加

・高級車

・華美な事務所・社長室

・事業規模以上の保険(資産計上となるもの)積立

・配当が見込めない関連会社などへの投資 など

-

④買掛金の減少

・仕入先の支払期限を短くされた

・新しく取引した仕入先の支払い条件が現金だった。 など

-

⑤長期借入金の年間返済額の増加

・長期借入金の支払期間が短いことから毎月返済額を大きい

・長期借入金の本数が多く毎月返済額が大きくなる。 など

主な5つを解説しました。ざっくり解説すると、「資産」が増えるとお金が減り、「負債」「資本」が減るとお金も減ります。その逆をするとお金が増えます。

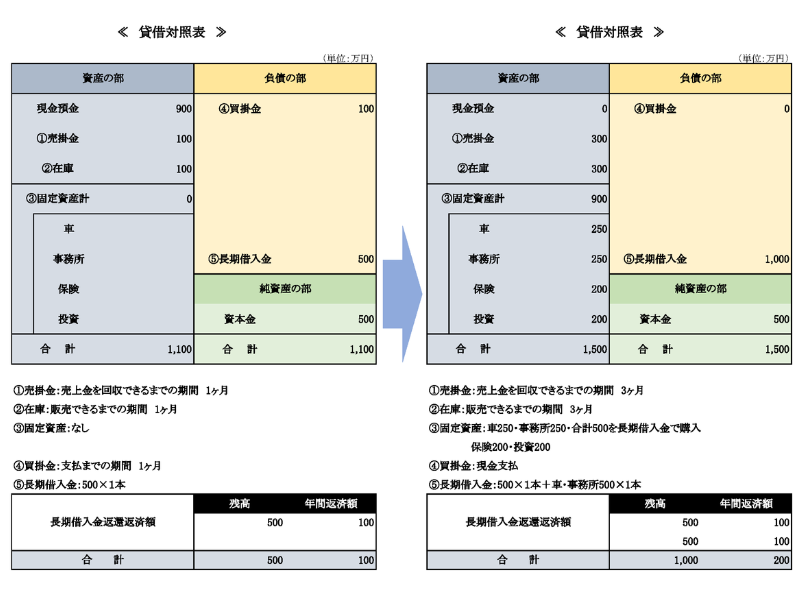

3.貸借対照表であらわす

-

資産の増加 合計1,400万円

①代金回収が2ヶ月長引き3ヶ月になったことにより売掛金が200万円増加

②在庫(商品)の売れ行きがわくる販売まで3ヶ月かかり200万円増加

③固定資産

車250万円、事務所250万円の購入。保険200万円の積立、関連会社への投資200万円

④仕入が現金払いとなったことから買掛金がゼロとなる。

長期借入金500万円を、固定資産(車・事務所)の購入のため借入。残りの資産900万円増えたものを現金で立替をしたことになり預金がゼロに。さらに、借入金の年間返済額も200万円となり返済できない状況に。

極端な例ですが、900万円の預金がゼロとなったうえに、借入金が返済できないことになるなど、いかに資金繰りが重要かを理解できたと思います。

4.まとめ

「お金が増えたか、減ったか」、「なぜ増えたのか、なぜ減ったのか」は、顧問税理士事務所に作成してもらっている月次の損益計算書だけではわかりません。損益計算書には示されていない入出金があるからです。資金繰りを作成している中小企業を少ないですが、最低でも6ヶ月程度の資金繰りの作成をおすすめします。

金融機関に借入を申し込んでも1ヶ月や2ヶ月の期間はかかります。「あの時もう少し早く気付いて入れば」と後悔しないよう資金繰りの重要性を認識しましょう。

第二回目は、「経営状況の把握」を解説していきます。

コメント