こんにちは、hiroshiyoshidablog.comです。

「決算書の読み方」第3回目を記事にしていこうと思います。

✓前回のおさらい

貸借対照表の「負債」+「純資産」=「お金のながれ」の「資金調達」とは何か深堀。

なんとなくおぼえていますか。これから解説する純資産と合わせて、企業活動の始まりなのでとても重要です。

✓もう一度お金のながれを確認します

- ①資金を調達する:負債(他人資本)+純資産(自己資本)企業活動の始まり

②投資する:調達で集めたお金を資産に投資する

③売上を上げる:資産に投資することにより売上があがる

④利益を上げる:売上から費用を支払い、残りが利益

⑤利益をためる:利益が純資産にため込まれてく 次の投資資金になる

✓今回は左側の部分、「資産」を見ていきます。調達で集めたお金をどのように資産に投資されたかが分かります。

✓この記事によって、売上を上げるためにどのように効率的に「資産」(投資)していくべきかが理解できます。

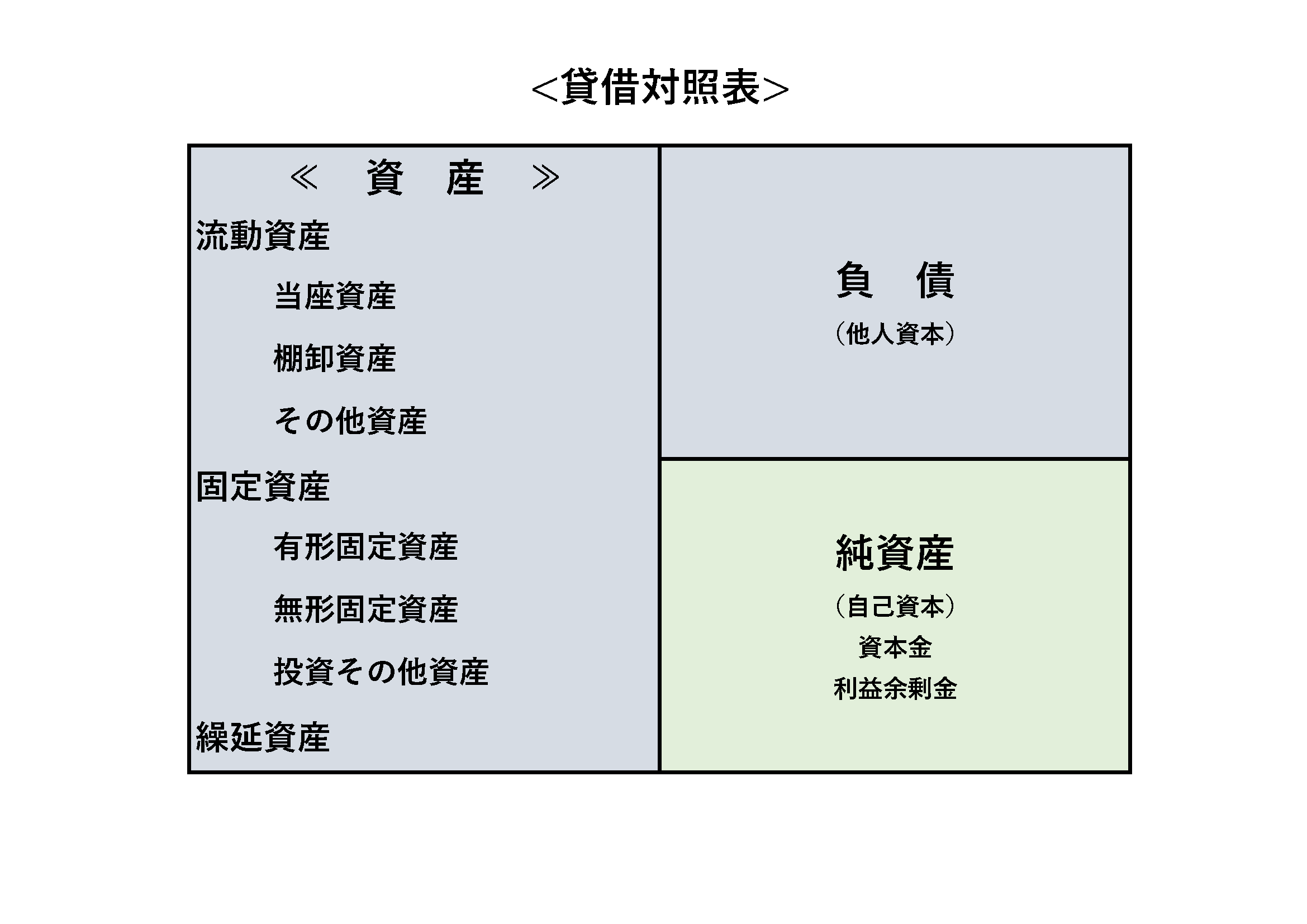

1.資産とは

会社の資金がどのようにして使用されているのかをあらわしている。いいかえると、「負債」+「純資産」で集めたお金が何に運用されているのかが分かります。

2.資産の主な項目

流動資産

- ①当座資産:現金、預金、売掛金など特に現金にしやすい資産

- ②棚卸資産:商品や製品など、一般的な在庫

- ③その他資産:短期貸付金、前払金、未収金など、取引先や仕入先への貸付

固定資産

- ①有形固定資産:土地、建物、備品など、長期にわたって使用するもの

- ②無形固定資産:ソフトウエアや権利など形のない資産

- ③投資その他資産:投資有価証券、出資金など

繰延資産

- 繰延資産:開業費、開発費など長期にわたって費用化されるもの。

3.「資産」の検証

当座資産

-

現金預金

・金利がほぼゼロのため投資効率は悪い。

・運転資金として必要。月の売上の2~3ヶ月分が目安(業種によって違う)

-

売掛金

・商品や製品を売却し売上が発生したが、まだ代金を回収できていないもの。

・代金回収までに2ヶ月以上(業種による)かかるものについては、回収がはやくならないか。

・代金をはらってくれない先があると売掛金が増える。取引先の状況把握が必要。

棚卸資産

-

・商品や製品が仕入・製造後、業界平均の期間で売れているか。

・定期的に新しいものに切り替わっているか。

・古くなって残っていると、さらに在庫が増える。

その他流動資産

-

・売上を上げるために本当に必要な貸付や未収金などか。

・事業と関係ない貸付金などは、基本的に売上を上げるのに必要がない。

固定資産

-

①有形・無形固定資産

・過大なものであった必要以上に豪華にしていないか。とくに、社長室が豪華、高級車など

・売上に対してその固定資産の経費(リース料、税金、減価償却費)は適切か

・使用してないものや不必要なもとがないか

-

②投資等

・事業と全く関係ないものに投資をしていないか。

・元金が減る可能性のあるリスク資産に投資をしていないか。

まとめ

業種や企業の規模によりますが、一般的に小さい「資産」(投資)で大きな売り上げを上げることが良いこととされています。

そのため、「3.「資産」の検証」でなるべく小さく資産に投資し、余剰がでた資金でさらに売上げを上げるために資産に投資すると効率の良い投資です。

それが、大きく売上を上げることにつながり、利益を大きく上げることができ、そして大きく利益をためることができる。そうすると好循環が生まれ、業績がさらに向上していきます。

自分で会社を経営されている方は、ぜひ検証してみてください。

次回の第4回目は、損益計算書の内容について深堀をしていきます。

コメント