こんにちは、HiroshidaYoshidablogです。

【資金繰り】第1回目「なぜ、黒字でも倒産するのか」【資金繰り自作を目指す】で解説したものをさらに深堀をしていきます。

✓前回の記事を読んで、おおよそ「なぜ、お金が減るのか」をぼんやりと理解できましたか。損益計算書だけではそこに示されていない出金があるからでした。

✓会社の経営状況をしるのに重要なのは貸借対照表です。みなさんも損益計算書は「売上があがった・減った」「利益が出た・赤字だ」など、売上から経費を差し引いて利益がどのくらいかと感覚的に理解しやすいのではないでしょうか。しかし、貸借対照表でしか分からない出金や入金がありました。そのあたりについて深堀をしていきます。

✓この記事では、貸借対照表から経営状況を把握し、資金繰り作成に必要なかんたんな基礎知識を理解できます。第3回目で具体的な資金繰りの作り方を説明します。

それでは本文に進みます。

1.資金繰りとは

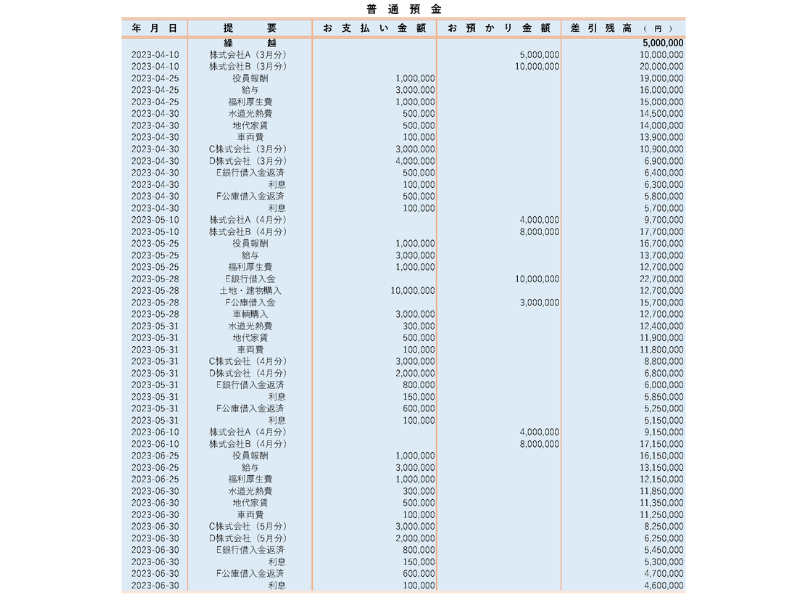

お金を管理する資料なので、銀行の通帳を思い出して頂けるとイメージがつきやすいです。

銀行の通帳

ざっくりいうと、これが「資金繰り」です。

この通帳ですべての取引を管理していることが前提となり現実的ではありませんが、イメージだけ膨らませてください。

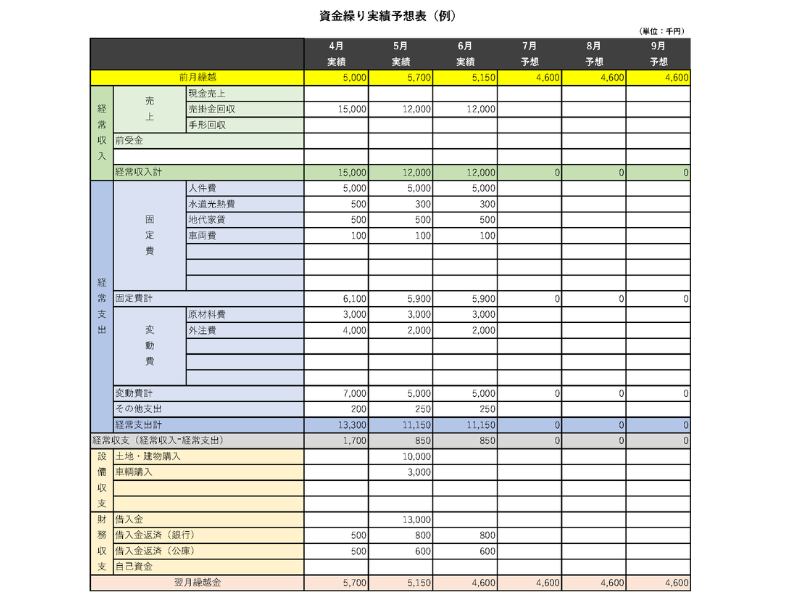

資金繰り表

-

売掛金:通帳に入金された月に計上

固定費:人件費、水道光熱費、地代家賃、車両費は、通帳から支払った月に計上

買掛金:通帳から支払った月に計上(原材料費、外注費)

設備収支:通帳から支払った月に計上(土地・建物、車輌)

長期借入金:通帳に入金された月に計上

借入金返済:通帳から支払った月に計上

損益計算書

-

売掛金:発生(売上計上)した月に計上

固定費:人件費、水道光熱費、地代家賃、車両費は、通帳から支払った月に計上

買掛金:発生(原価計上)した月に計上(原材料費、外注費)

設備収支:損益計算書には計上しない(貸借対照表にかかわるもの)

長期借入金:損益計算書には計上しない(貸借対照表にかかわるもの)

借入金返済:損益計算書には計上しない(貸借対照表にかかわるもの)

ここが、「なぜ、お金が減るのか」➡「損益計算書だけではそこに示されていない出金があるから」で、黒字倒産する可能性があります。

2.資金繰り表から経営状況を判断する

資金繰り実績予想表(例)を見ると、経常収支、設備収支、財務収支の3つに分かれています。この3つについて解説をしていきます。

経常収支

本業の事業活動による収支です。マイナスとなっている場合は、本業で利益が取れていないことになるので注意が必要です。売上はおちていないか、経費の使い方は問題ないかなど、主力の事業活動を見直す必要があります。そこが問題ない場合は、「売掛金の回収期間が長い」「売掛金の回収ができていない」など、早急に原因を突き止める必要があります。

設備収支

設備投資を行った結果、本業にかかわる売上、利益がどれだけ増えたか。また、投資の回収は予定通りに進んでいるかなどを確認します。

財務収支

借入金や割賦・リースなどの返済が経常収支(本業の収支)の範囲内であるかを確認し、マイナスの場合は早急な対応が必要。また、業種による季節的な変動によるものであれば、借入(長期借入金から短期借入金に変更など)のしかたが誤っているケールもありますので、早急な確認が必要です。

3.まとめ

銀行の通帳から、資金繰り表の実績部分に入力していきました。実際の事業はこのように単純ではありませんが、基本的には同じことで取引の数が多いだけです。イメージを膨らませてください。

また、月次試算表との違いも理解をしていただけたと思います。

次回の第3回目は【資金繰り】の最終回で、実際に資金繰り表を作成できるように、項目ごとに解説していきます。

再度、「通帳」から「資金繰り実績」、「損益計算書」までの流れを見直してください。

この記事が少しでもお役に立て、経営改善につながれば幸いです。

最後まで読んでいただき、ありがとうございました。

では、第3回目もがんばって行きましょう。

コメント