こんにちは、hiroshiyoshidablog.comです。

「決算書の読み方」第2回目を記事にしていこうと思います。

✓前回のおさらい

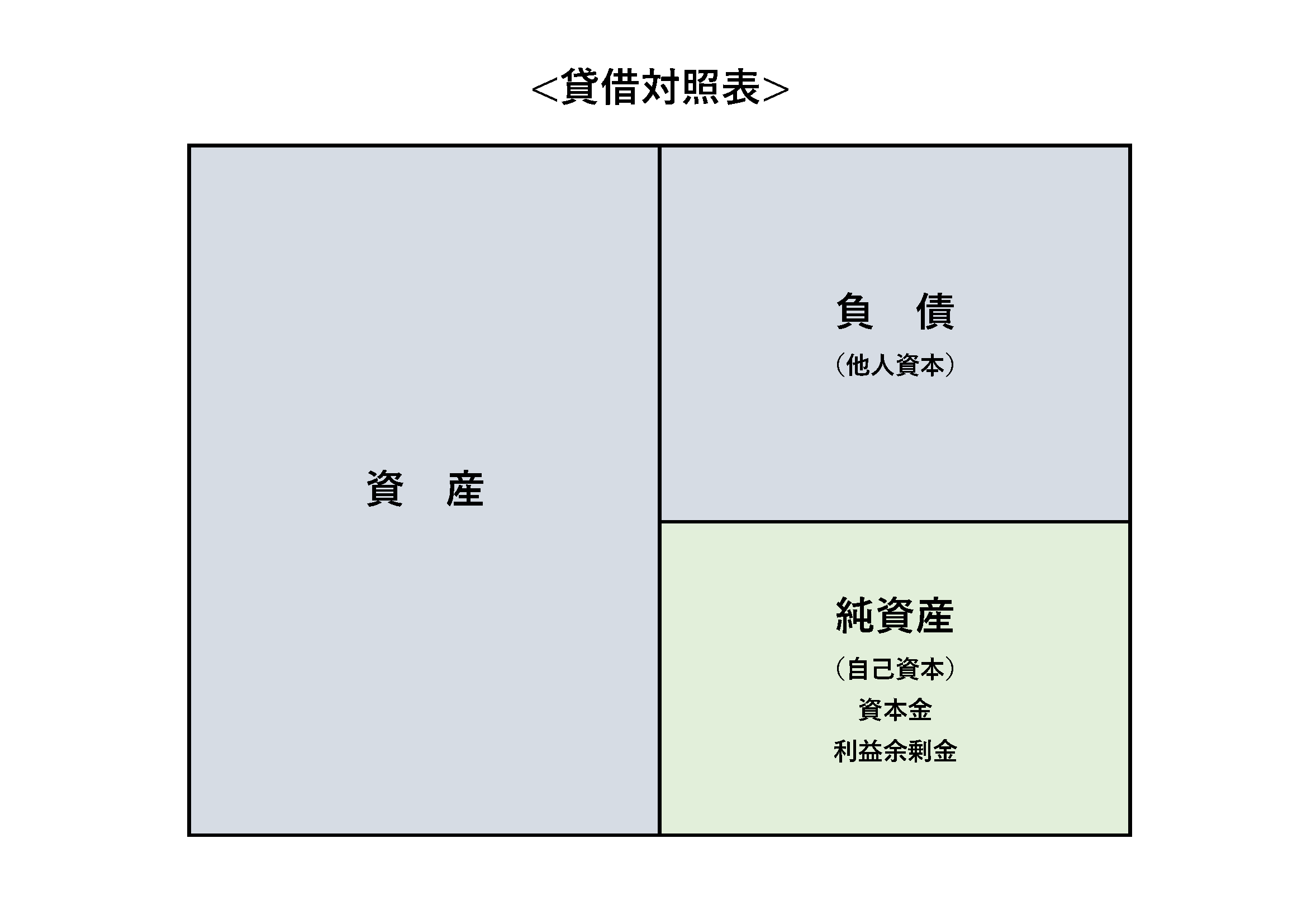

貸借対照表と損益計算書があらわすお金のながれの理解

- ①資金を調達する:負債(他人資本)+純資産(自己資本)企業活動の始まり

- ②投資する:調達で集めたお金を資産に投資

- ③売上を上げる:資産に投資することにより売上があがる

- ④利益を上げる:売上から費用を支払い、残りが利益

- ⑤利益をためる:利益が純資産にため込まれてく 次の投資資金になる

「調達して投資、売上・利益を上げる」

-

お金を調達しないと在庫を持ったり設備を購入したりできませんよね。また、在庫、設備がないと売上・利益があげられませんよね。貸借対照表と損益計算書の全体像がつかめてきましたか。

✓それでは今回の本題にうつりたいと思います。

全体像がなんとなくつかめてきたところで、「貸借対照表」とは何か深堀をしてみました。

✓本記事を読み終えた後は、「貸借対照表」の各項目やルール、調達とは?を理解できます。

第二回目はそのうちの右側部分、「負債」と「純資産」を見ていきます。お金のながれをベースに見ていきますので、普通と違った順番です。

それでは本文に進みます。

1.負債とは

まだはらっていない商品代金や借入金のこと。いいかえると、他人から調達した資金です。項目を見るとどのようにして調達したかがわかります。

2.負債の主な項目

- ①流動負債

買掛金:商品や材料などを仕入したが、まだその代金をはらっていないもの

短期借入金:1年以内に返済予定の借入金

未払金:買掛金に入らないものを購入、まだその代金をはらっていないもの

など

②固定負債

長期借入金:1年以上後に支払う予定の借入金

など

決算日から1年以内(ワン・イヤー・ルール)に支払期限がくるものを流動負債、それ以外は固定負債です。

3.負債は他人からの調達した資金(他人資本)

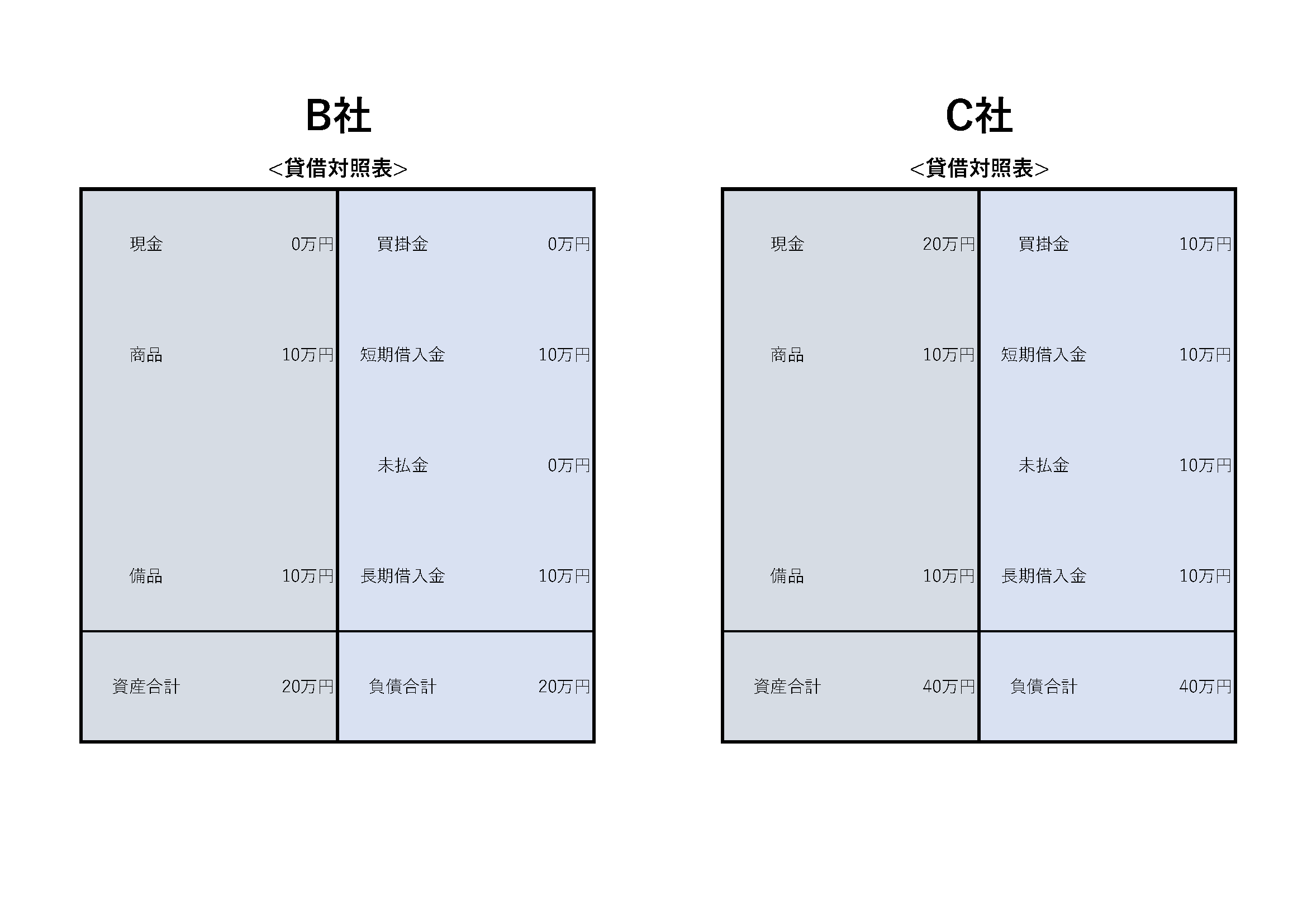

参考取引事例

-

①買掛金

例)A社からビール10万円を仕入した場合

B社:支払10万円全額現金:買掛金0万円

C社:支払10万円全額来月末:買掛金10万円

-

②未払金

例)A社から備品10万円を購入した場合

B社:支払5万円全額現金:買掛金0万円

C社:支払10万円全額来月末:買掛金10万円

-

③短期借入金

例)B社:10万円 C社:10万円

④長期借入金

例)B社:10万円 C社:10万円

短期借入金、長期借入金は、同額を借入

これを貸借対照表にすると

-

B社よりC社の方が現金20万円おおいですね。C社は、買掛金、未払金にすることによって、A社(他人)から調達。短期借入金や長期借入金で調達することは理解できると思いますが、その他の負債でも調達できるのです。

このように、買掛金や未払金でも、支払条件を変更することにより資金調達が可能になります。

大手企業に売った場合、支払いをしてくれるのが2,3ヶ月以上先ですよね。このように大手企業は財務戦略により資金が潤沢(これだけではないですが)となっております。

これを運用したりしてさらに利益を上げております。

これ以上続けると話が複雑になるので、「負債は他人からの調達した資金(他人資本)」をおぼえておいてください。

4.純資産の主な項目

- 資本金:株主が出資したお金

- 利益余剰金:会社が生み出した利益が、つみ重なったもの

株主や会社が生み出した利益なので、返す必要がない(原則)お金です。

この資金で事業を行ったほうがうまくいきそうですね。そのぐらいでいいのでおぼえておいてください。

5.まとめ

「負債」と「純資産」は、「他人資本」と「自己資本」

-

「他人資本」は、流動と固定に分かれ1年以内に返す必要がある、または1年以上の期日となるが返す必要があるものでした。調達する資金が多いほうが多く投資できるけど、返済の期日に迫られるので、安心して投資できませんよね。

-

やはり、返す必要がない「自己資本」で投資したほうがいいですよね。これがよく耳にする「自己資本比率」です。「自己資本」が多い(比率が高い)方が返さなくていいお金で投資でき、返済の期日に迫られなく安心できますよね。

「「お金のながれ」の「資金調達」」とは何か深堀をしてみました。会社を経営されている方であれば、ご自分の会社の資金調達はどのようになっているのか、分析してみてください。

ここが企業活動の始まりなのでとても重要です。これを理解することによって、資金繰りの改善を行えます。これはまた、違う記事で解説します。

第3回目は、「貸借対照表」の資産を記事にします。

コメント