コロナ融資の返済に不安を抱えている人

「コロナ融資の返済について相談したい。これらの相談をしたいけど、いったいどこから手を付けたらいいんだろう...。手順がわかりません。具体的な方法を教えてください。」

こういった質問に答えます。

本記事のテーマ

【完全初心者向け】コロナ融資借換え【返済ゼロに】

✔金融機関への交渉

- ①目標設定:コロナ融資返済の不安を消す

- ②環境準備:資料を用意すれば完了

- ③基礎理解:そもそもできるの

- ④実践行動:資料の作成・金融機関への説明

✔記事の信頼性

記事を書いている私は、銀行員歴26年ほど。支店長、融資部審査役の経験あり。

現在は、コンサルティング業で、中小企業・事業者の救済を行っております。

✔読者さんへの前置きメッセージ

本記事では「コロナ融資の返済が不安だけども、どこから手を付けていいかわからないよ」という方に向けて書いています。

この記事を読むことで「コロナ融資の返済の不安を消す、具体的行動、その後の事業について」までをイメージできるようになると思います。

実際に「コロナ融資の返済が無理」な会社・事業者を救済したやり方となります。

控えめに言って、会社・事業者を救済してきた僕が、金融機関や国の制度に感謝の気持ちをこめつつ、記事を執筆します。

それでは、さっそく見ていきましょう。

①目標設定:コロナ融資返済の不安を消す

目標設定は、「コロナ融資返済の不安を消す」でよいと思います。

すでに相談できるメイン銀行をおもちの方はOKですが、僕が思うに時間がかかる手続きなので、基本的な考え方としては「金融機関に相談して不安を解消する」みないた感じでいいかなと思います。

目標金額:まずは毎月の融資返済をゼロにする

ここで断言しますが、申し込みのハードルは「低い」です。

※ただし、融資対象者となった場合

✓毎月融資返済を「ゼロにする」の申し込みのハードルが低い理由

政府が認めている唯一の対策「借り換え保証」だからです。

②環境準備:資料を準備すれば完了

よくある質問で「資料は、どうすれば良いですか?」と聞かれることがあります。

結論:すぐ用意できる資料を用意すべし

- 決算書(最大3期分)

- 試算表(2年分)

- 借入金の返済明細書

- 売上が入金となっている通帳

- 会社の謄本(法人の場合)

- 運転免許証

ざっくりですが、上記の通り。

書類準備:書類を準備できたらそく行動

この書類を用意できたら金融機関か専門家に相談すべし

「事業計画や資金繰りはいりませんか?」と聞かれることがおおいですが、悩みながらじぶんで作成すると2、3ヶ月すぐに過ぎてしまいます。どんどん融資返済の不安が大きくなりますよ。まずは「不安を消す」ことを目標にそく行動してください。

相談先のおすすめ

- 借入している金融機関が1~2行程度であれば金融機関

- それ以上や融資金額が大きい場合は専門家(認定支援機関など)

がおすすめ。

専門家をおすすめする理由:費用がかかるデメリットもありますが、金融機関のかずがふえると調整役がひつよう。また、有利な借り換えプランを立案し申し込みにひつような書類の作成も行ってくれる。はやい申し込みが可能。

③基礎理解:そもそもできるの

ざっくり解説すると、「国の制度を利用する」です。

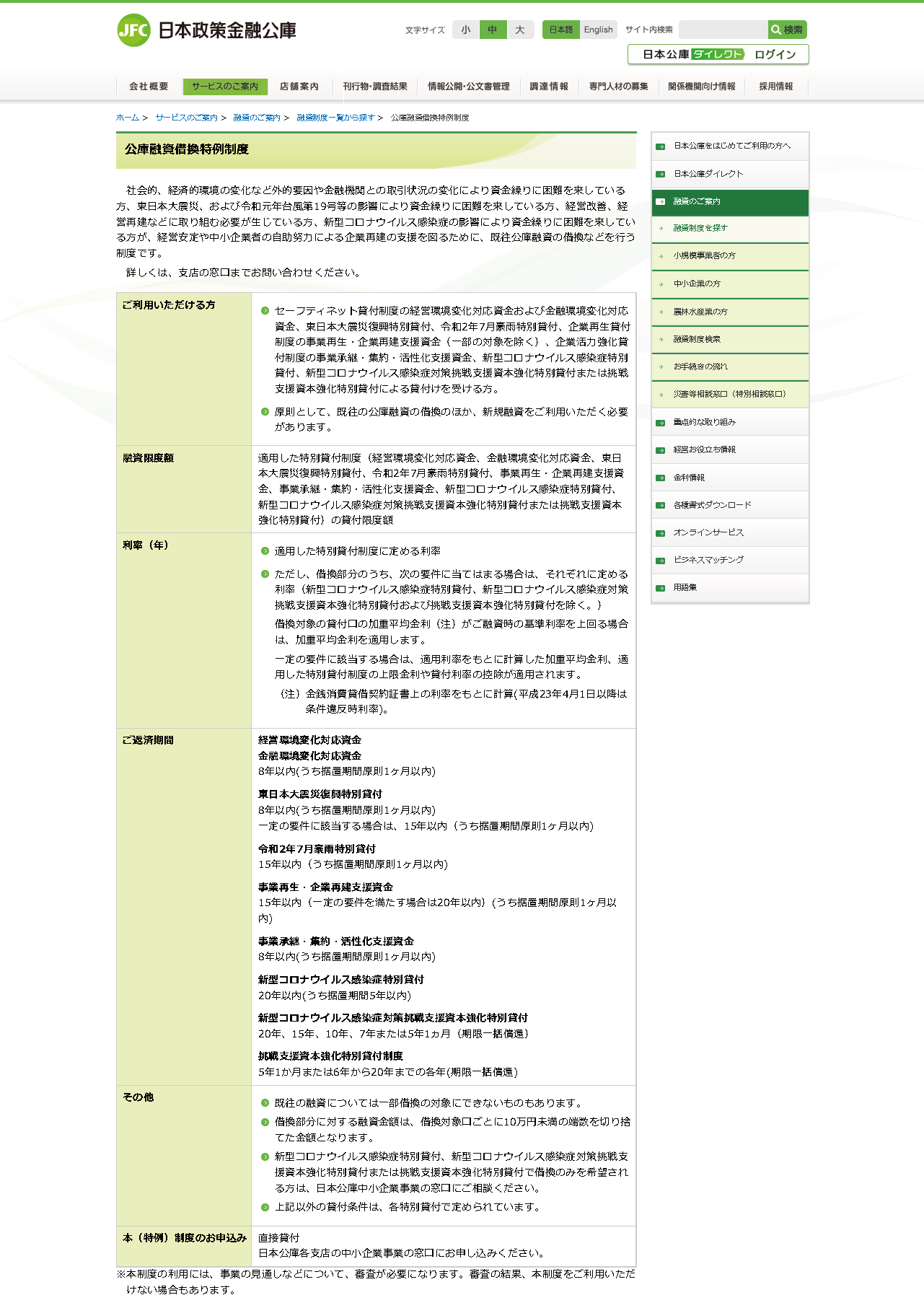

日本政策金融公庫:「公庫融資借換特例制度」を利用する

経済的環境の変化や新型コロナウイルスの感染拡大の影響などを受け、資金繰りに困難を期している場合に特別に借換えができる制度です。

引用:日本政策金融公庫「公庫借換特例制度」

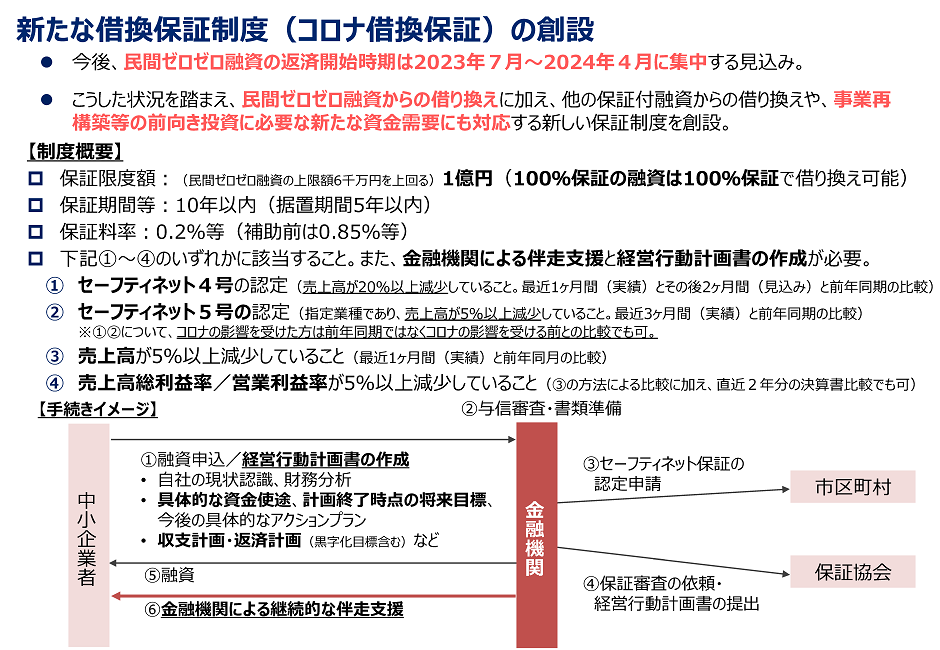

民間金融機関(信用保証協会):まずは「コロナ借換保証」を利用する

中小企業庁で、「コロナ融資借換保証」を開始しています。コロナ融資の返済を最大5年間遅らせることが可能な場合があります。

引用:中小企業庁「コロナ借換保証について」

こんな制度があります。でも「申し込み基準などが複雑」なのでむずかしい。「とにかく早く相談」

「とにかく自分でやってみる」方は、④へ

④実践行動:資料作成・金融機関への説明

資料作成:自分で作ってみる

・「②環境準備:資料を準備すれば完了」で準備した資料をもとに、計画書のサンプルを参考にして自分で作ってみる。

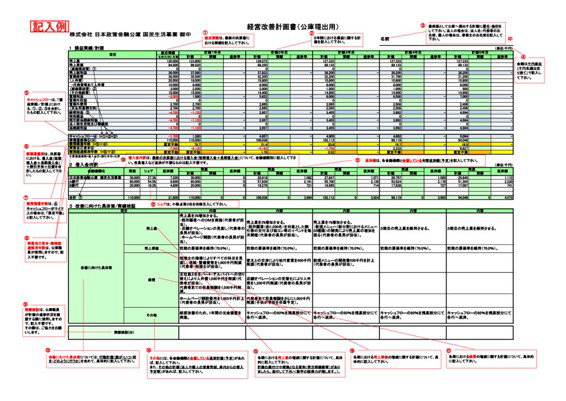

・経営改善計画書(公庫提出用)

引用:日本政策金融公庫HP

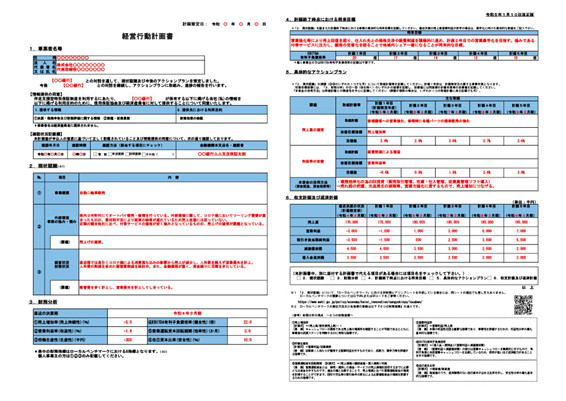

・経営行動計画書(民間金融機関提出用)

引用:中小企業庁HP

⑤まとめ

- メリット

- 金融機関などへの説明がうまくなり、こちらの希望をつたえる能力アップする。

- 問題点をふかく理解でき、経営改善を自分自身ですすめていける。

- 費用がかからない。

- デメリット

- 経営改善計画書作成についやす時間が増加し、本業がおろそかになる。

- 金融機関のもとめる資料の作成はむずかしい。

- 時間がかかることから、資金ショートになるリスクがある。

事業や融資をうけている規模により大きく対応はかわってきます。資金繰りの状況や自身の財務知識によりすすめ方を決めてください。

なりよりも「スピード命」です。

今後、「専門家の選び方」「改善計画の作成の仕方」などを記事にしていきますので、ぜひチェックしてください。

コメント